2023年国内锂电企业经历了锂价跳水、低价博弈、企业减停产等系列变动,同时在国际市场中也面临巨大挑战,2023年8月欧盟《新电池法》正式生效,9月欧盟对中国电动汽车启动反补贴调查。面对国内及国际的双重压力,2023年中国锂电产业链投资也呈现出较大变化,主要为以下几点:

01 投资趋于冷静

按公布投资金额的122个项目进行统计,2023年中国锂电产业拟投资总额约7500亿元,较2022年下降超46%,尤其是负极材料项目,新签约项目投资额仅为去年的18%。

2022~2023年中国锂电项目投资金额占比

数据来源:公开信息,高工产业研究院(GGII)整理,2024年1月

02 投资主体以二三线企业及新玩家为主

1)一线企业已在过去两~三年完成产能布局及建设;

2)二三线企业技术逐渐成熟,加上地方政府的大力支持,推动企业扩产;

3)储能为锂电池带来新的增长点,且储能电池市场集中度与行业壁垒与动力电池相比还比较低,二三线企业及跨界企业切入储能电池寻找第二曲线;

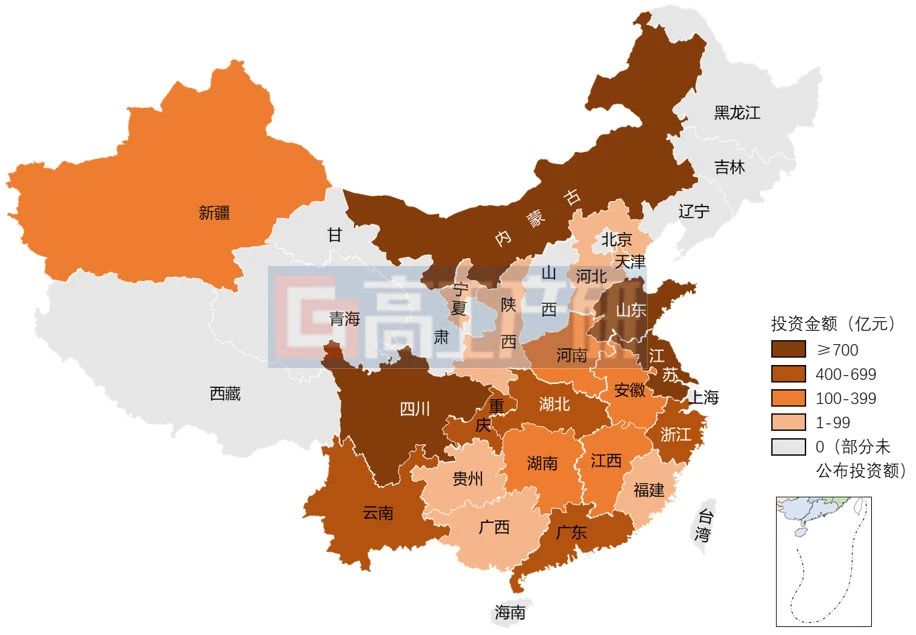

03 投资区域现新宠

而内蒙古、山东等地为2023年锂电企业投资“新宠”,主要原因是:欧盟《新电池法》要求对出口到欧盟的动力电池进行全生命周期的碳足迹追踪,使用绿电能够显著降低电池碳足迹,而内蒙古风电装机规模连续多年居全国第一,山东光伏装机量也多年位列全国第一,因此内蒙古及山东受到锂电企业投资扩产青睐。

2023年锂电项目投资金额区域分布

注:按公布投资金额统计,此数据为当年拟投资金额非当年实际投资金额,下同;

数据来源:公开信息,高工产业研究院(GGII)整理,2024年1月

04 一体化布局加深

横向来看,以璞泰来为例,其在布局负极材料、隔膜和锂电设备后,又布局复合集流体环节,其于2023年4月3日公告,拟投资20亿元建设江苏溧阳复合集流体研发生产基地一期年产1.6万吨复合铜箔项目。

05 企业集中出海

据不完全统计,2023年以来,已有数十家锂电企业宣布出海建厂计划,包括宁德时代、国轩高科、亿纬锂能、蜂巢能源、远景动力、欣旺达、中创新航、瑞浦兰钧等电池企业,以及华友钴业、容百科技、当升科技、龙蟠科技、新宙邦、海亮新材料等锂电材料厂商。

代表性项目有宁德时代拟与福特在美国密歇根州投资建设年产35GWh的磷酸铁锂电池工厂;国轩高科在摩洛哥规划年产能100GWh电动汽车电池厂,在欧洲与InoBat合资电芯及Pack工厂。

2024年,虽然锂电产业内卷严重,但仍有细分赛道值得投资,重点关注:

快充:电动车800V高压快充技术下带动锂电池材料发展,GGII预计2024年中国快充版车型出货量有望超5万辆,届时将带动中国寡壁碳纳米管、快充型电解液、小粒径正极材料以及新型锂盐添加剂等材料出货量增长超80%。

大圆柱电池:与方形电池及软包电池相比,大圆柱电池拥有生产效率高、安全性好、电芯用量减少、BMS 控制难度降低等优势,且目前工艺成熟,已实现批量出货,GGII预计2024年大圆柱电池将在乘用车领域迎来GWh级批量交付。高镍三元+硅基负极与大圆柱电池最为适配,预计在其带动下将迎来快速放量。

复合集流体:GGII预计,到2030年复合集流体的市场渗透率将达到40%,出货量最高可达180亿平方米。目前复合集流体行业正处于从验证期导入到量产期的阶段,已有多家复合集流体企业纷纷对外发布公告进行产能扩建。

总的来看,锂电行业竞争日趋白热化,大部分锂电企业在经历2023年的阵痛期后,盈利、现金均受到不同程度影响,新增投资扩产项目或取消、或减产/停产。地方政府在招引锂电企业时应做好尽调与研判,尽量规避风险,可重点关注盈利能力强的细分龙头企业、新技术通过客户验证的企业、以及海外客户、海外产能有先发优势的企业。

来源:高工锂电